如若轉載,請注明出處:http://www.sulzermetco.com.cn/product/11.html

更新時間:2026-04-11 00:02:24

淮北相山區:“以新引質 向新而行” 加快綠色食品、生物科技產業煥新發展

psd生物細胞背景圖片 psd格式生物細胞背景圖片素材圖片 psd生物細胞背景圖片設計模板

中山商報專訪遇美生物科技董事長陳慶峰先生談創業故事

上海中冠生物科技

河北翰林生物科技

生態所科技人員參加第四屆亞太生物炭國際會議

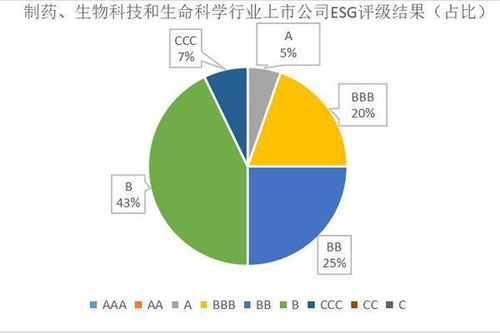

2022年制藥 生物科技和生命科學行業上市公司esg評級結果分析

聚焦大健康與生物技術 武漢今年第二場大型科技成果轉化對接活動于光谷舉行

超高清led顯示技術正在加速數字標牌的火爆

上海長潤 愛寶乳糖酶 擁有強大的專家顧問團

地址:河北省承德市雙橋區旅游橋東側環宇賓館一樓北側218室

Copyright © 2026 www.sulzermetco.com.cn 生物科技 承德榮澤生物科技有限公司 生物科技 版權所有 Sitemap